Introdução

A dinâmica das vendas de sistemas de mini e microgeração distribuída no mercado solar fotovoltaico vem enfrentando um novo panorama nos primeiros meses de 2023. Depois de o Estudo Estratégico de Geração Distribuída apontar 2022 como um ano de expressivo crescimento, em que mais de 7 GW foram instalados por meio da GD no Brasil, o setor vem lidando com fatores que influenciam consumidores na decisão de investir ou não na Geração Distribuída.

A alta taxa de juros e o aumento dos critérios e regras para aprovação de crédito já haviam sido apontados no Estudo Estratégico de Geração Distribuída como fatores que impactaram o financiamento de sistemas fotovoltaicos. Além disso, as incertezas diante de um cenário de troca de governo e as mudanças na regra de compensação dos créditos trazidas pela Lei nº 14.300/2022 são pontos que podem fazer o consumidor declinar ou adiar a intenção de produzir a sua própria energia por meio desses sistemas.

Tendo em vista esse contexto, a Greener realizou uma pesquisa com integradores a fim de verificar o comportamento das vendas de sistemas fotovoltaicos no primeiro trimestre de 2023. 57 empresas participaram do questionário, das quais 30 se destacam na venda de sistemas residenciais e 27 possuem destaque na venda de sistemas comerciais. Além de responder acerca do volume de vendas no primeiro trimestre de 2023 e do mesmo período do ano anterior, as empresas apontaram também os principais motivos dados pelos consumidores ao não fecharem negócio e citaram suas expectativas de vendas para o segundo trimestre de 2023.

Comparação entre o 1º trimestre de 2022 e de 2023

A fim de comparar os primeiros três meses do ano de 2022 e de 2023 com relação ao volume de vendas, o que se percebeu diante da participação dos integradores foi que em 75% das respostas o volume foi menor no primeiro trimestre de 2023 do que no mesmo período em 2022, indicando queda nas vendas.

Com relação ao total do volume vendido em 2023, a queda foi de 63% quando comparado ao mesmo período em 2022 entre todas as empresas participantes do questionário. Especificamente no caso de empresas que se destacam na venda de sistemas comerciais, a queda foi ainda maior, de 72%.

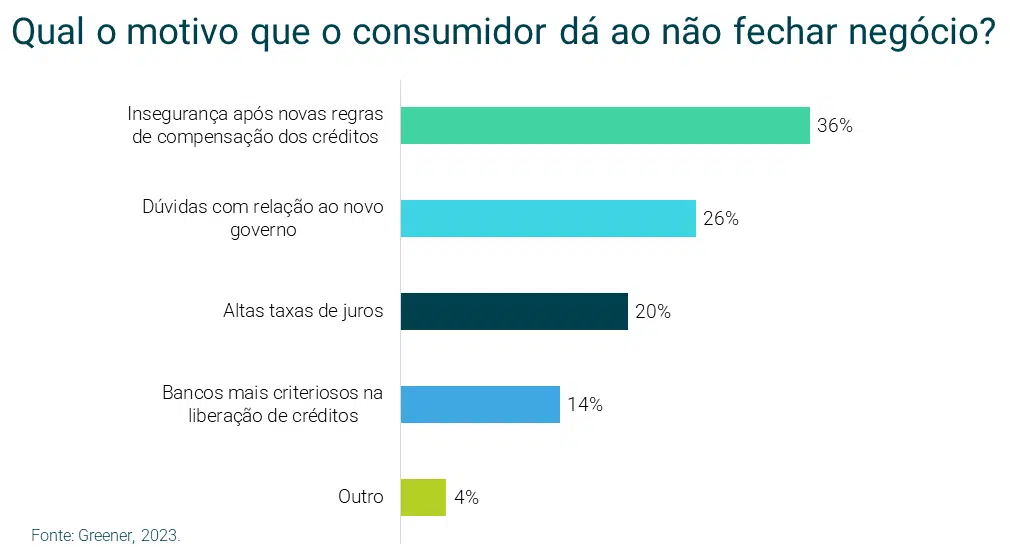

O que motivou a queda?

Quando questionados sobre o motivo que os consumidores dão ao recusar a compra do sistema fotovoltaico, 36% das empresas afirmaram que as novas regras de compensação de créditos a partir da Lei nº 14.300/2022 trazem insegurança ao consumidor; 34% apontaram altas taxas de juros ou bancos mais criteriosos na liberação de créditos como principais dificuldades e 26% afirmaram ainda que os consumidores demonstram dúvidas quanto ao novo governo e evitam investir nesses sistemas. 4% trouxeram ainda outros motivos, tais como os preços dos sistemas fotovoltaicos e também o fato de clientes terem fechado negócio antes do início de 2023.

E quais as expectativas para o segundo trimestre de 2023?

Apesar dos desafios atuais, 81% das empresas integradoras afirmaram possuir expectativa de aumento nas vendas durante o 2º trimestre de 2023. Apenas 14% não possuem essa expectativa e 5% não souberam afirmar ou não responderam. Com relação ao volume total, as empresas esperam vender 2,5 vezes mais durante o próximo trimestre comparado com o 1º de 2023. O otimismo é mais presente nas empresas que se destacam na venda de sistemas residenciais, em que 89% afirmaram ter essa expectativa. Para empresas focadas em sistemas comerciais, 80% possuem esse otimismo.

Dessa forma, conclui-se que o mercado integrador fotovoltaico enfrenta desafios na rotina de vendas durante o início de 2023 que se relacionam principalmente com as novas regras trazidas pelo Marco Legal da GD. Apesar dos fatores macroeconômicos, como a alta taxa de juros que dificulta as condições de financiamento e as incertezas diante de um novo governo, o investimento em geração solar fotovoltaica ainda permanece rentável do ponto de vista do payback. O Estudo Estratégico de Geração Distribuída possui cases que apontam a diferença no tempo de retorno dos investimentos antes e após o início das regras de transição. Acesse pelo banner abaixo: