Usinas fotovoltaicas participam cada vez mais da matriz elétrica brasileira. Riscos, porém, devem ser mitigados visando o sucesso desses empreendimentos.

O montante de novos projetos solares outorgados atingiu 86 GW no Brasil. Desse total, 42,4 GW receberam outorga entre março de 2022 e fevereiro de 2023, o que representa um aumento de 97% em relação ao período entre março de 2021 e fevereiro de 2022. O financiamento de grandes usinas solares por parte dos principais bancos de fomento girou em torno de R$ 6,3 bilhões em 2022.

Projetos outorgados e o Mercado Livre de Energia

Pesquisa realizada para elaboração do Estudo Estratégico Grandes Usinas Solares 2023 – que será lançado em breve – aponta um mercado aquecido e com maior foco no Ambiente de Contratação Livre (ACL). Grande parte desse movimento é oriundo de um processo gradual de abertura de mercado, que recebe um número cada vez maior de consumidores devido à diminuição dos limites de demanda para migração. Dos 86 GW outorgados, 79 GW (91%) são de projetos direcionados ao Mercado Livre de Energia.

Pesquisa realizada para elaboração do Estudo Estratégico Grandes Usinas Solares 2023 – que será lançado em breve – aponta um mercado aquecido e com maior foco no Ambiente de Contratação Livre (ACL). Grande parte desse movimento é oriundo de um processo gradual de abertura de mercado, que recebe um número cada vez maior de consumidores devido à diminuição dos limites de demanda para migração. Dos 86 GW outorgados, 79 GW (91%) são de projetos direcionados ao Mercado Livre de Energia.

Ainda com relação aos projetos outorgados, Minas Gerais é o estado com maior potência acumulada. Sozinho, o estado mineiro possui cerca de 39% da potência desses projetos. Em seguida, Piauí (13%) e Bahia (12%) completam as unidades da federação com maior quantidade de potência advinda de empreendimentos solares fotovoltaicos de grande porte outorgados.

Avanço na capacidade instalada

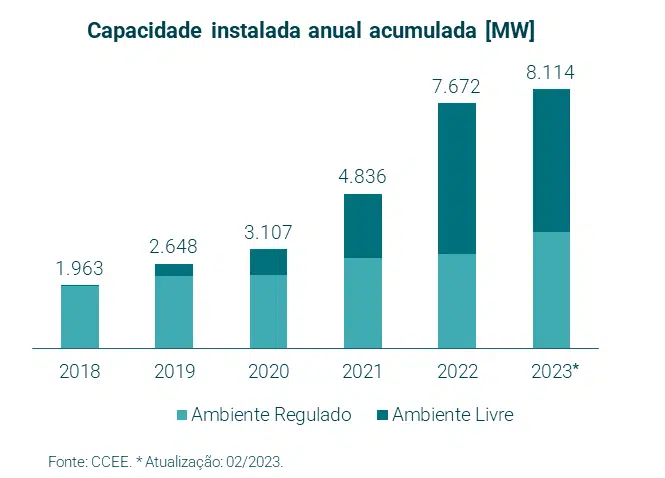

Com relação à capacidade instalada, houve um crescimento de 58,6% no ano de 2022 com relação ao ano anterior, com 2.836 MW adicionados.

Novamente, é perceptível a maior participação do ACL frente ao Ambiente de Contratação Regulado (ACR). Até fevereiro de 2023, 61% da capacidade instalada era negociada por meio de contratos bilaterais entre gerador e consumidor, chamados de Contratos de Comercialização de Energia no Ambiente de Contratação Livre (CCEAL) ou Power Purchase Agreement (PPA).

Quais são os principais desafios no desenvolvimento de usinas e na elaboração de PPAs?

Os números que comporão o Estudo Estratégico Grandes Usinas Solares 2023 mostram que, em fevereiro de 2023, quase 3% da energia elétrica do país foi gerada por usinas fotovoltaicas centralizadas. Porém, apesar do significativo avanço da participação dessa fonte, a modelagem de usinas e a elaboração de contratos de compra e venda de energia exigem atenção.

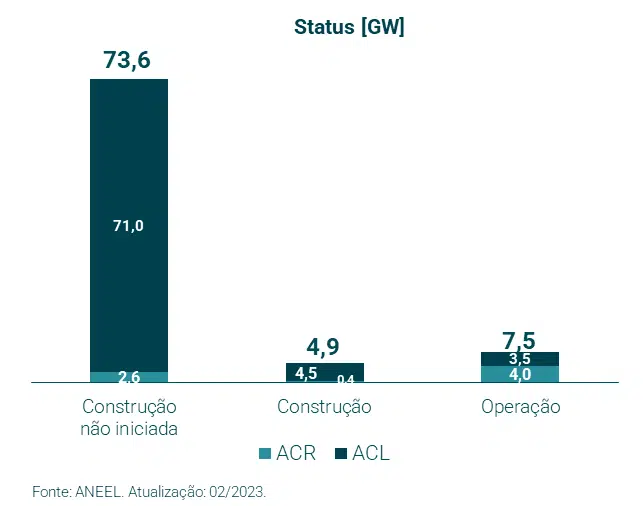

Dados de fevereiro de 2023 indicam que, dos 86 GW outorgados, apenas 7,5 GW (8,7%) são de projetos que já estão em operação. Outros 4,9 GW (5,7%) estão em construção e a maior parte, 73,6 GW (85,6%), é referente a projetos que ainda não iniciaram a construção.

Entre os pontos de atenção no desenvolvimento desses projetos, os desafios relacionados à conexão, condicionada à disponibilidade de margem de escoamento, são os mais frequentes. Com um significativo avanço no número de projetos outorgados, Minas Gerais, por exemplo, sofre com negativas de acesso ou restrições operativas que podem impactar a viabilidade dos empreendimentos.

Por sua vez, elaborar contratos de compra e venda de energia diante de um cenário de baixo preço no Mercado de Curto Prazo (MCP) e alta taxa de juros é um desafio para os empreendedores que desejam investir nesse mercado.

Dessa forma, questionamentos como “Quais alternativas para ganho de eficiência dos projetos?”; “Como viabilizar PPAs solares atrativos?” ou “Como a abertura de mercado deverá influenciar os modelos de negócio?” trazem importantes reflexões para investidores do setor e serão respondidos no Greener Summit 2023.

O Greener Summit é o evento para quem busca otimizar estratégias de investimentos em grandes usinas solares de forma mais eficiente e segura, tanto para Geração Distribuída quanto Geração Centralizada. Players de toda a cadeia se reúnem para estabelecer valiosas conexões de networking e contam com a apresentação de conteúdos de alta relevância, onde desafios e oportunidades do setor atual são analisadas por experts e profissionais renomados com vasta experiência. Clique em saiba mais e participe!