Panorama geral mercado GD

Ao observar a capacidade instalada no ano de 2021 e o crescimento em relação ao ano anterior, o cenário aponta um crescimento positivo em que o país atingiu 754,9 mil instalações fotovoltaicas em 2021, totalizando um crescimento de quase 100% em relação a dezembro de 2020 com 401,8 mil instalações (ANEEL, 2022). Adicionalmente, em 2021, atingiu-se 8,8 GW de capacidade instalada no país, com crescimento de 80% em relação ao ano anterior (ANEEL, 2022).

Analisando a dinâmica do mercado em 2021, os preços da cadeia de valor de Geração Distribuída (GD) foram influenciados pela crise no mercado internacional. No final de setembro de 2021, a China passou por um período de crise energética que impactou fortemente o país nos meses de outubro e novembro, onde em torno de 2/3 do país e diversas indústrias passaram por racionamento e cortes de energia recorrentes. Estes cortes afetaram diretamente a produção chinesa, em que grande parte das indústrias suspenderam suas atividades ou sofreram alguma da sua produção diária, resultando em um desequilíbrio de oferta e demanda (The Guardian, 2021).

Esse desequilíbrio gerado pelos cortes nas produções ocorreu em um momento em que os países e a economia mundial estavam se recuperando dos impactos imediatos do primeiro ano da pandemia, após uma retomada gradual das economias que transitavam para 2021 com os países mais preparados para impulsionar o crescimento. De acordo com o Fundo Monetário Internacional, o crescimento da economia global saiu de -3.1 em 2020 para 5.9 em 2021, mostrando uma recuperação de 9% de um ano para outro. Mais especificamente, no caso de mercados emergentes e economias em desenvolvimento como o Brasil e a China, passou de -2.1 em 2020 para 6.4 em 2021.

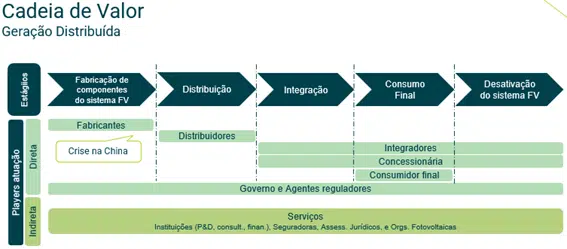

Diante do cenário da crise chinesa, as exportações do país também foram diretamente afetadas, incluindo a logística de entrega como os prazos, e os preços de forma geral, como matérias primas e fretes. Esse cenário afetou diretamente os preços de toda a cadeia solar, sendo seus efeitos sentidos desde os fabricantes (onde originou-se o problema) até o consumidor final, incluindo distribuidores, integradores e concessionárias.

A cadeia de valor abrange toda a gama de atividades realizadas por um conjunto de empresas e organizações a fim de entregar um sistema fotovoltaico ao consumidor final. Cada estágio da cadeia de valor apresenta atividades de negócios distintas e players diretamente ou indiretamente relacionados à execução das atividades. A compreensão dos estágios e atividades envolvidos é fundamental para que os diferentes players disponham de informações que auxiliem em seus processos gerenciais e estratégicos, visando ampliar sua participação no mercado e difundir a geração distribuída fotovoltaica. Dos estágios da cadeia de valor, considera-se a fabricação, distribuição, integração, geração de eletricidade (consumo/aquisição do sistema) e desativação do sistema ao final da vida útil, respectivamente.

Sendo assim, devido às restrições de produção na China em consequência da crise energética, o silício metálico (matéria-prima para o polisilício) que é o principal componente dos módulos e representa 60% do custo da fabricação, sofreu uma elevação de preços. Ao longo de 2021, é possível observar um aumento que em dezembro chegou a ser superior a 200% no custo do polisilício em relação a janeiro de 2021.

Além disso, a crise na China impactou diretamente a cadeia de suprimento global, inflacionando o preço dos fretes internacionais. Anteriormente o frete representava em torno de 3% do preço CIF do módulo, porém com a crise, chegou a representar 16%. Por fim, impactou também fatores logísticos da exportação, como a escassez dos containers de navios usados para fazer o transporte marítimo das exportações chinesas. Os containers são responsáveis por três quintos do valor transportado pelo comércio mundial e cerca de um quarto do volume de produtos negociados (Insper, 2022), ou seja, com a falta dos containers gerou uma combinação da alta demanda e baixa oferta seja a causa da elevação dos custos.

Embora os preços FOB dos módulos FV tenham se elevado em 26% ao longo de 2021 , o preço médio ao consumidor final subiu em 8%. Ainda que os kits (Módulos, inversores, estruturas, cabos e proteção elétrica) sejam o principal elemento de custo de um sistema FV, este incremento foi em parte atenuado pela parcela serviços, tendo a cadeia de integração papel fundamental para mitigar impactos mais significativos para o consumidor final.