Greener mapeia 8,4 GWp de projetos contratados através de PPAs e Autoprodução

A mais recente análise da Greener, o Estudo Estratégico – Grandes Usinas Solares 2021 traz importantes insights sobre o mercado solar fotovoltaico de geração centralizada no Brasil.

Um dos principais destaques é a forte tendência de expansão da fonte solar fotovoltaica através do Mercado Livre (ACL – Ambiente de Contratação Livre). Foram levantados 8,4 GWp de usinas fotovoltaicas contratadas através de PPAs solares e Autoprodução.

Expectativa de Crescimento da Solar no Mercado Livre

Nos últimos anos, o crescimento de usinas fotovoltaicas vinha sendo puxado pelo Mercado Regulado (ACR – Ambiente de Contratação Regulada). Dos 4,6 GW de projetos que comercializaram energia nos leilões do ACR, cerca de 3,4 GW estão em operação e 1,2 GW estão em fase de construção ou ainda não iniciaram suas obras.

Porém, conforme resultados apresentados no Estudo, os dados do ACR não mais surpreendem diante da consolidação do potencial da fonte solar fotovoltaica no ACL.

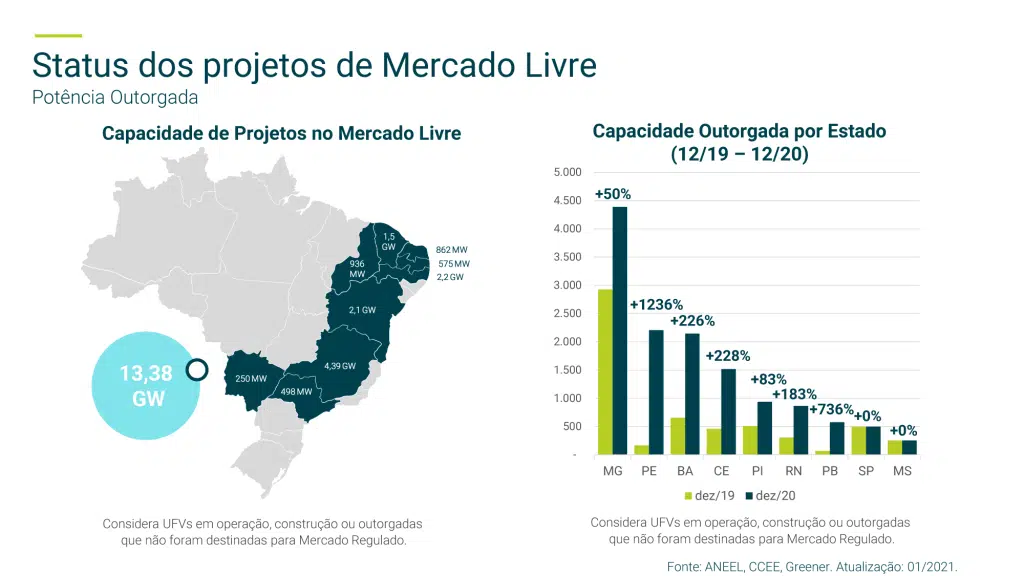

Até janeiro de 2021, foram mapeados 13,4 GW de outorgas para empreendimentos solares no ACL, ou seja, projetos que receberam autorização da Aneel para seu desenvolvimento. O Nordeste e Minas Gerais permanecem como as regiões de destaque para a implantação de projetos.

Ao analisar o mercado de grandes empreendimentos solares de forma ainda mais ampla, incluindo também os projetos em estágio inicial de desenvolvimento, ou seja, aqueles que obtiveram o Despacho de Requerimento de Outorga (DRO), chega-se a 100 GW de projetos. As projeções de mercado feitas pelo time de especialistas da Greener, que levam em consideração as previsões da Aneel, EPE e CCEE, além de pesquisas com o mercado, indicam que a energia solar terá papel essencial na expansão do setor de energia elétrica no Brasil até 2030, com a possibilidade de responder por parte significativa dessa expansão. Abertura do ACL nos próximos anos e um senso de urgência criado pelo fim do desconto na TUST/TUSD são alguns dos fatores que aceleraram esse movimento no curto e médio prazo.

Tamanha oferta representa oportunidades não somente para desenvolvedores de projetos e fornecedores da cadeia, mas também para os consumidores, diante do aumento da competitividade e atratividade desses projetos.

Em seu Estudo Estratégico, a Greener foi a fundo nas características desses PPA’s e no perfil dos compradores de energia solar. Nesse quesito, as comercializadoras se configuram como atores estratégicos na viabilização dos negócios. Conclui-se que uma parcela significativa, por volta de 50% do montante de projetos no ACL estão sendo contratados pelas comercializadoras em PPA’s solares com prazos de 12 a 20 anos.

Modelos de Negócios do ACL

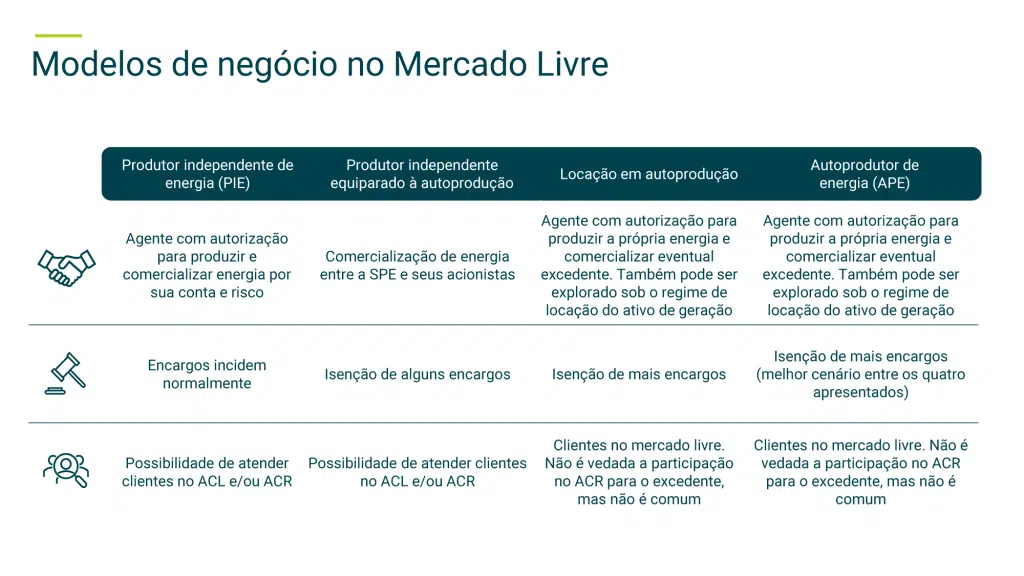

Outro insight importante é que, em um cenário aquecido de PPA’s solares, além de preço e prazo, a estruturação do modelo de negócio para usinas fotovoltaicas é fator crítico de sucesso. Seja via Produção Independente de Energia (PIE) ou Autoprodução (APE), a grande vantagem no ACL é que há espaço para estruturar arranjos mais aderentes às necessidades do projeto e do consumidor. Para a escolha da modalidade que faça mais sentido, é preciso avaliar criteriosamente as vantagens e desvantagens de cada arranjo do ponto de vista comercial e regulatório, como a incidência de encargos. O Estudo realiza uma análise comparativa entre os arranjos possíveis e avalia que os modelos de negócios baseados em Autoprodução com Locação do Ativo de Geração bem como os arranjos baseados em PIE Equiparada à Autoprodução deverão ganhar tração nos próximos anos.

Outro modelo que tem possibilitado novos contratos são os leilões de energia incentivada no ACL, como os realizados pela CEMIG, COPEL e Furnas, nos últimos anos.

Compatibilizar o perfil de geração da usina e os requisitos desejados pelo consumidor para o atendimento da sua carga, principalmente na nova forma de precificação horária, é fundamental no momento de comercializar energia, bem como entender o perfil de consumidor que está demandando projetos no ACL.

Por meio da análise da Greener, observa-se que, quando se trata de consumo de eletricidade no Mercado Livre, as indústrias de Metalurgia e Mineração têm a maior representatividade geral, tanto na forma de Autoprodução, quanto como Consumidores Especiais e Livres. Outros setores que se destacam são de Alimentícios, Madeira e Papel&Celulose.

Os Drivers dos Consumidores

A Greener também investigou, dentre os PPA’s existentes no mercado solar, quais as principais motivações pelo lado do consumidor. Sustentabilidade, competitividade e previsibilidade do custo de energia foram alguns dos fatores mais decisivos para os consumidores que firmaram PPA’s ou investiram em Autoprodução pela fonte solar.

Em geral, grandes consumidores industriais ou do setor de serviços buscam por modelos de Autoprodução por Equiparação e locação do ativo. Dentre os principais drivers para contratar energia solar no ACL, além da economia financeira e diversificação de portfólio, o alinhamento com metas de redução de emissão de carbono também contribuiu para a preferência pela adoção da fonte, sobretudo pelos consumidores eletrointensivos.

Esses consumidores citam ainda como desafios a característica intermitente da fonte, as incertezas das mudanças regulatórias (diminuição de incentivos) e o valor mais elevado do que a fonte convencional.

Para as comercializadoras, também a questão dos preços da fonte solar, que a princípio são mais elevados do que as fontes convencionais, foi citada como um dos principais desafios. Estima-se que a baixa demanda do ACR e os reflexos no consumo pela pandemia do COVID-19, juntamente com a elevada inserção de energias incentivadas no mercado livre, podem induzir os preços da fonte solar para patamares mais baixos. Por outro lado, no curto prazo, a alta volatilidade do dólar e a variação dos preços dos equipamentos contribuem para períodos de elevação dos preços.

Outro ponto de atenção está relacionado à mudança recente na regulação por meio da Lei Nº 14.120, de 1º de março de 2021, que dentre outros ajustes, prevê a eliminação do desconto na TUSD/TUST para empreendimentos de fonte incentivada como a solar. Tais mudanças poderão afetar a rentabilidade e atratividade dos projetos que requererem outorga após março de 2022.

A Greener tem como missão apoiar empreendedores e investidores a encontrar os melhores caminhos e estratégias para impulsionar oportunidades e resultados através de assessorias, informação estratégica e ferramentas digitais. É com esse objetivo que o Estudo Estratégico – Grandes Usinas Solares 2021 foi lançado, visando divulgar um panorama do mercado de usinas fotovoltaicas de grande porte nos ambientes de contratação livre e regulado.

O que mais é possível encontrar na versão Premium do Estudo?

- Projeções do mercado de geração centralizada solar fotovoltaica da Greener.

- Market-share de Equipamentos, EPC, O&M e principais Project Owners.

- Mapa de fornecedores dos empreendimentos em operação comercial.

- Mapeamento de PPA’s solares e leilões no ACL.

- Análise Financeira: Case Usina Solar no Mercado Livre

- Análise de Risco com Simulação de Monte Carlo